编者按:中国社会科学院前不久召集经济片有关专家,就当前我国经济形势和二十一世纪初期我国经济发展中的一些重大问题进行了专题讨论。出席这次讨论会的有汪同三研究员(数技经所所长)、刘树成研究员(经济所所长)、吕政研究员(工经所所长)、戴园晨研究员(经济所)、赵人伟研究员(经济所)、蔡研究员(人口所所长)、刘迎秋研究员(科研局副局长)、邓先宏(李铁映同志办公室)、王国刚研究员(财贸所室主任)等十几位同志。本刊将分三期摘登这次讨论中形成的一些意见和看法。

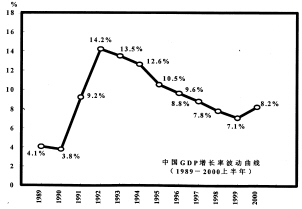

持乐观态度的专家认为,目前我国国民经济运行已经出现了“拐点”或“转机”。但他们认为,尽管如此,也应看到其基础仍很脆弱。基本根据是,今年第一季度我国国民经济增长8.1%,上半年增长8.2%,比去年同期加快0.6个百分点。这是国民经济增长连续7年下滑后的第一次明显抬头(参见图1)。支撑国民经济出现转机的条件主要是:上半年工业同比增长9.7%,农业增长1.5%,固定资产投资增长11%;出口增长38.3%、进口增长36.2%,顺差142亿美元,比上年同期增加44亿美元;全社会商品零售总额增长10.1%,比去年同期增加3.7个百分点;居民消费价格止降趋稳,正增长0.1%,这也是连续两年负增长后第一次出现正增长。

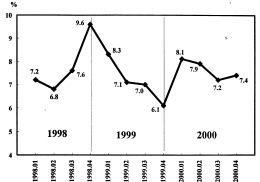

持谨慎乐观态度的专家则认为,今年上半年我国国民经济运行态势进一步趋好,可以说是“亮点”开始增多,但还不能据此肯定已经形成了“拐点”。因为,按照经济周期波动的一般规律,所谓“拐点”,主要是指经济增长率连续几年下滑后,又连续几年上升,其中,回升的第一年可称为“拐点”,这是由下往上的拐点;下滑的第一年也可称为“拐点”,这是由上往下的拐点。因此,2000年是否是经济增长率由下往上的“拐点”,不仅要看2000年这一年经济增长率是否高于1999年,而且还要看随后的几年,即2001、2002年等是否能够一直保持经济增长率的稳定回升。由于目前我国国民经济的增长主要是靠中央增发国债投资支撑的,社会投资或民间投资尚未有效启动,降低居民支出预期的问题尚未很好地解决,居民消费的回升尚不稳定,因此,今年至明后两年经济增长趋势还很难确定。从季度GDP增长率走势看,问题也还是不小。2000年第一季度为8.1%;上半年为8.2%;第三季度预计为7.2%;第四季度预计为7.4%;全年可能是7.5%左右。具有明显的“前高后低”(见图2)特征,这对明年、后年的经济增长也会产生较大影响。

当前有两个值得引起重视的问题:一是如果社会投资或民间投资不能有效地启动,那么,单靠中央政府投资来支撑国民经济的持续高增长是困难的。近几年来,我们一直想用中央投资“带动”社会投资或民间投资,但始终未能“带动”起来。实践证明,在体制转轨时期社会投资或民间投资有其特殊规律和特殊启动方式,单靠中央投资是“带动”不起来的,必须有相应的政策和制度推动,但目前这方面的推动,我们还是讨论得多,实际采取的行动少。二是如何通过降低居民支出预期来提高居民消费以及农民收入提高问题,均未得到有效解决。在这两个大轮子有效转动起来之前,整个国民经济增长是很难进入稳定增长轨道的。

从1998年春季中央提出实施积极的财政政策到现在,已经过去3年多了。讨论中大家一致认为,实践证明,这一政策确实起到了扩大内需、托住经济增长和稳定经济的作用。不管当前国民经济运行是否出现了拐点,都应当继续实施积极财政政策。因为,从根本上说,我国经济拐点的出现,最终将取决于产业结构的调整及其进程。目前我国告别的只是饥寒型向温饱型转变中的“短缺”,而在新兴消费领域还存在着相当程度的“隐性短缺”。因此,支持结构调整仍然是财政政策的重点。

在当前情况下,财政政策的乘数效应较低是不可避免的,不宜过分追求短期效应。财政资金用于基础设施建设是合理的、必要的,尽管这类投资的周期较长、见效较慢、产业链条短、投资的短期拉动效应小,但其长期效应最终会反映出来。当然,也应明确,财政投资只能是面“起子”,关键还是启动民间投资。

从我国近年来经济发展的经验看,全社会保持15%左右的固定资产投资增长率是比较合适的。从1997年到现在,投资增长率持续低于15%,1997年至1999年全社会固定资产增长率分别为8.8%、13.9%、5.8%,今年上半年虽有回升也仅为11%,其中非国有经济部门固定资产投资则呈负增长态势。这种状况是与我国当前的经济结构大调整和保持国民经济持续增长后劲的要求都是不相适应的。

造成民间投资需求不旺、投资增长率低的原因:一是市场需求不足,投资找不到热点;二是投资项目严重缺乏资本金,因而很难从银行获得贷款支持;三是行业垄断对扩大民间投资仍是一个巨大障碍。

第一,货币供应量增长率结构出现倒置。1999年第三季度以后各季度货币供应量增长率结构与1992年相比较,差距是显而易见的。M2增长率持续下降,M1和M0增长率持续上升,与1999年形成了明显反差。

第二,要提高预防通胀的警惕性。1999年我国货币流动性比率(M2/GDP)已达146%,目前还在继续扩大,已经超过了其它国家、特别是发达市场经济国家,通胀压力明显上升。目前货币政策担负的目标过多,有的甚至互相矛盾。金融多样化、一体化的核心在于利率的市场化,利率双轨制、不同市场的回报率差距过大、资金不能在不同市场流动,妨碍了货币政策作用的发挥。

第三,企业资金出现严重的结构性紧缺。自1998年12月份以来,企业存款从32486.6亿元增加到今年上半年的40739.8亿元,增长了25.4%,高于同期的M2增长率。这表明,目前我国企业的资金紧缺已经是结构性紧缺,其中相当部分企业不是缺资金,而是找不到好的投资项目。

第四,居民储蓄存款出现负增长率,但物价回升幅度并不稳定。今年上半年城乡居民储蓄存款增加了3486.7亿元,与去年同期的5804.7亿元相比,少增2318亿元。但居民储蓄减少后并未导致消费增加,居民消费价格虽然比去年同期增长0.1%,但相当不稳定。

第五,金融机构的“存差”(即存款大于贷款的数额)不断加大。1995年以后,各年存差数额分别为1995年3324.2亿元、1996年7418.4亿元、1997年7476.2亿元、1998年9173.8亿元、1999年15044.7亿元和2000年上半年22595.4亿元。造成存差持续扩大的原因不在于金融机构“惜贷”,而在于企业资产结构不良、资产质量不高,从而导致企业缺乏贷款能力。

第一,扩大内需仍是今后一个时期的基本任务,因此,还必须实施积极的财政政策,三五年内不要改变。

第二,启用供给管理政策。一是清理不合理收费;二是财政提供技改贴息,推动企业技术进步;三是降低国有股持股比例,收回资金,用于重点领域投资,但不进入预算;四是按公共财政要求,界定中央与地方财权事权关系,把经营性事业推向市场;五是改革预算制度,实行政府采购和政府集中支付制度。

第三,将国债发行的年度审批法改为余额控制法。全国人大常委会审查确定一个国债发行余额上限,在这个范围内,财政部可以根据国民经济发展的要求灵活调度,决定发行数量、时机与规模,事后报告。这样改有利于改变财政政策的滞后性,有利于长、中、短期国债的合理组合,有利于国库资金调度,有利于为财政政策和货币政策协调配合提供调节工具。

第四,大力发展资本市场。目前居民储蓄率仍然较高,储蓄转化为投资的传导机制不灵,迫切要求大力发展资本市场。在发展资本市场的过程中,还要调整我国金融资产结构,改变目前证券交易均纳入M2的管理办法,在M2之外设立M3。

第五,加快创业板市场建设和高新技术风险投资基金建设,建立以资产抵押、现金流量和销售合同等为基础的贷款机制。简化贷款手续,提高支持中小企业发展的金融力度。运用项目融资、租赁融资、BOT等各种方式,支持中小企业发展。